لم يكن لدي فكرة عن أساسيات التخطيط المالي عند إنتقالي إلى الحياة العملية في عام ٢٠٠٦. حينها كنت أقوم بصرف المرتب الشهري وإدخاره بأسلوب بسيط لا يتوافق مع ضوابط الإنفاق الصحيح. فتارة أنفق بشكل سخي وتارة أخرى أدخر معظم مرتبي الشهري. بعد عامين من العمل وعند استعدادي للذهاب إلى الولايات المتحدة الأمريكية للدراسات العليا في أواخر عام ٢٠٠٨، حضرت عدة محاضرات لوزارة التعليم العالي لتهيئة المبتعثين لخوض تجربة الإبتعاث. تحدث أحد المسؤولين من القنصلية الأمريكية بالظهران عن طبيعة الحياة الأمريكية، وبعض مما ذكر هو تحديد مبلغ ايجار السكن بنسبة تتراوح ما بين ٢٥٪ إلى ٣٠٪ كحد أقصى من الدخل الشهري. عندها لم أكن أعلم ما هو الأساس الذي جعله يحدد هذه النسبه لايجار السكن!

منذ ذلك الحين وإلى عام ٢٠١١ كنت أفكر ملياً في طريقة لتحديد المصروفات والمدخرات تتناسب مع المرتب الشهري. قمت بسؤال أشخاص عن ماهية آلية الصرف والإدخار لديهم. ولكن لم أجد إجابة شافية، فكل شخص يتبع أسلوب معين لديه.

ماهو المبلغ المناسب لشراء سيارة؟

قررت في عام ٢٠١٣ بشراء سيارة جديدة وعندها قمت بالبحث بالمواقع الأجنبية عن سعر السيارة المناسب لدخلي الشهري. فكانت معظم الإقتراحات تتراوح من ١٠٪ إلى ١٥٪ من الدخل السنوى في عدد سنوات الإستخدام. على سبيل المثال، الدخل السنوي لديك ١٢٠,٠٠٠ ريال وتود باستخدام السيارة لمدة ٧ سنوات والنسبة المحددة هي ١٥٪، فيكون الحساب: ١٢٠٠٠٠ × ١٥٪ × ٧ = ١٢٦,٠٠٠ ريال. إذا السقف الأعلى الذي يجب عليك أن لا تتعداه في شراء سيارة جديدة هو ١٢٦,٠٠٠ ريال ويجب عليك استخدام السيارة لمدة ٧ سنوات، ومن ثم تستطيع شراء سيارة آخرى.

إذا ماذا عن مستلزمات وكماليات الحياة والتوفير؟ بعد البحث في الانترنت عن هذا الموضوع، تعلمت التخطيط المالي للأفراد وأهميته في الحياه. ومنها اتجهت للتخطيط المالي ٥٠/٢٠/٣٠ الذي اعتبره تخطيط بسيط للأفراد الهدف منه العيش من المرتب الشهري فقط دون الدخول في متاهات تنمية رأس المال أو الاستثمار لدخل عالي بالمستقبل.

التخطيط المالي ٥٠/٢٠/٣٠ ينقسم إلى ٣ أقسام

القسم الأول: ٥٠٪ من مرتبك الشهري يخصص لإيجار أو قرض المنزل وقسط السيارة الحالية أو المستقبلية بالإضافة إلى مستلزمات الحياة من مؤونة المنزل وفواتير الكهرباء والماء والهاتف. فإذا افترضنا أنك تستقطع ٢٥٪ لإيجار أو قرض البيت و١٠٪ للسيارة، يتبقى لديك ١٥٪ لمستلزمات الحياة.

القسم الثاني: ٢٠٪ من مرتبك الشهري كحد أدنى يذهب للإدخار ليساعدك في حياتك بعد التقاعد وأيضًا يستخدم لتسديد التزامات وديون قديمة عليك. يفضل رفع نسبة هذا القسم إلى ٣٠٪ كما أفعل أنا في تقسيم مرتبي الشهري.

القسم الثالث: ٣٠٪ من مرتبك الشهري كحد أقصى يكون مخصص لكماليات الحياة من تسوق وقضاء أوقات جميلة مع العائلة خارج المنزل ويخصص منها مصروف الإجازة السنوية أو الشبه سنوية. وبما أن قسم الإدخار في خطتي يستقطع ٣٠٪ من مرتبي، فقسم الكماليات يكون له المتبقي من المرتب الشهري وهو ٢٠٪ فقط.

على هذا فالتخطيط المالي تبدل من ٥٠/٢٠/٣٠ إلى ٥٠/٣٠/٢٠ والسبب هو أنني لا أخرج كثيرًا للتسوق والتنزه. أما السفر فأسافر في أوقات تكون بها الأسعار رخيصة مقارنة بموسم الصيف.

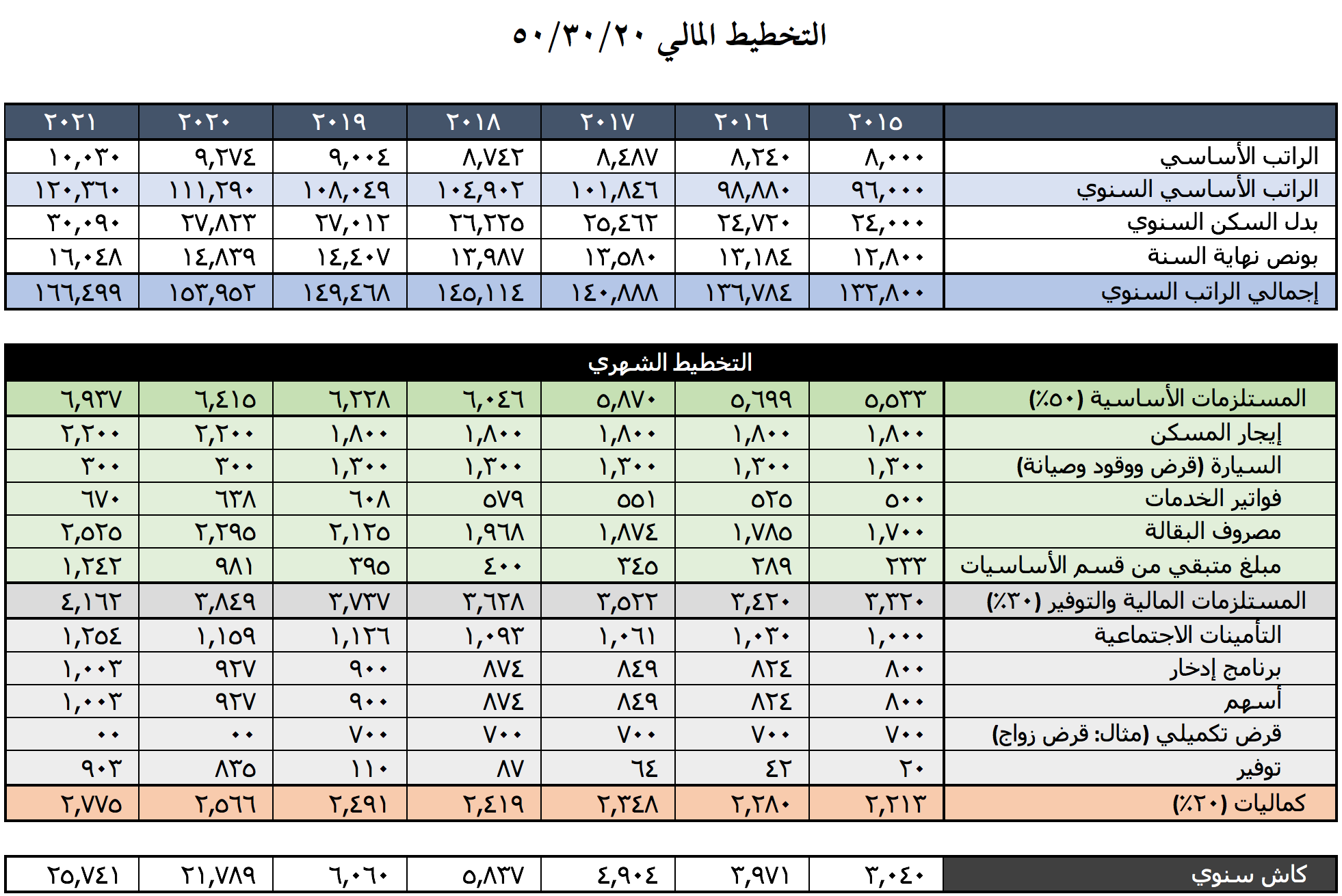

جدول لمثال التخطيطي المالي ٥٠/٣٠/٢٠

بالصورة أدناه مثال على تطبيق التخطيط المالي ٥٠/٣٠/٢٠ بتفاصيل كل قسم على مدار ٧ سنوات بمرتب شهري أساسي ٨٠٠٠ ريال.

التعليقات: ٥

اكتب تعليقك.